Kevät lähenee, mikä tarkoittaa useille kasvanutta hinkua päivittää menopeli uudempaan. Harva ostaa nykypäivänä autoa käteisellä, joten erilaiset rahoitusvaihtoehdot tulevat tarpeeseen.

Tämän artikkelin tarkoitus on avata hieman niin sanottua “ikuisuuskysymystä”, eli kannattaisiko auto ostaa autoliikkeen tarjoamalla autolainalla vai pankista otetulla kulutusluotolla.

Avataan ennen liikkeelle lähtöä kuitenkin hieman tärkeimpiä termejä, joita tässä tekstissä käytetään.

Autolaina termi ei kerro todellisuudessa kovinkaan paljon siitä, millainen laina on kyseessä. Ihmiset puhuvat autolainoista sekä osamaksujen, vakuudettomien kulutusluottojen ja vakuudellisten pankkilainojen kohdalla.

Tässä artikkelissa “autolaina autoliikkeestä” tarkoittaa vakuudetonta osamaksurahoitusta, joita automyyjä sinulle tarjoaa.

Autoliikkeet eivät itse ole rahoituslaitoksia, vaan osamaksut tulevat autoliikkeen yhteistyökumppaneina toimivilta yrityksiltä, kuten vaikkapa Santanderilta tai Osuuspankilta.

Kulutusluotolla taas tarkoitetaan tyypillisesti vakuudetonta rahaluottoa, jonka myöntää jokin autoliikkeestä täysin riippumaton osapuoli.

Seuraavaksi itse asiaan, eli eri rahoitusvaihtoehtojen vertailuun.

Autoliikkeen tarjoaman lainan hyvät puolet

Autoliikkeen tarjoamassa rahoituksessa on omat hyvät puolensa.

Saatat löytää hyvän tarjouksen. Rahoitus voidaan luvata 0 % korolla (muttei kuitenkaan ilman muita kuluja) tai kokonaan ilman käsirahaa. Käsirahaa ei välttämättä tarvita silloinkaan, jos voit tarjota vanhan autosi vaihdossa.

Autoliikkeen tarjoama osamaksusopimus voi tuntua myös helpolta vaihtoehdolta, ethän tarvitse muita vakuuksia auton lisäksi.

Autoliikkeen tarjoaman lainan huonot puolet

Autoliikkeestä otetun lainan huonoihin puoliin kuuluu korkea hinta.

Syksyllä 2019 voimaan tullut 20 % korkokatto ja 150 euron vuotuinen luottokustannuskatto ei koske liikennevälineiden osamaksukauppaa.

Auton osamaksusopimuksessa voi siis olla varsin korkea korko, suuri avausmaksu ja hintava laskutuspalkkio.

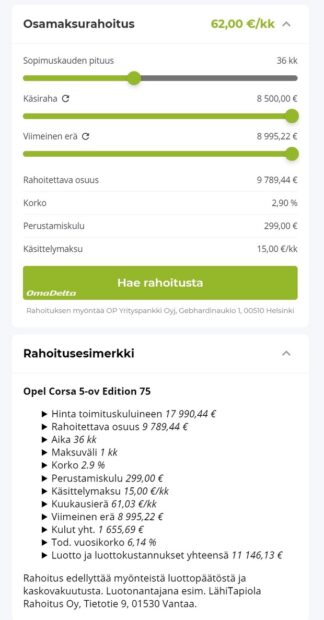

Oheinen rahoitusesimerkki on löydetty 17.2.2022 erään tunnetun autoliikkeen sivustolta.

Kyseisen 9789,44 euron osamaksusopimuksen korko on maltillinen 2,90 %, mutta perustamiskulu on jopa 299 €. Tilinhoitopalkkiot ovat 15 €/kk, eli 180 euroa vuodessa. Sopimusaika on vain 3 vuotta, joten viimeinen kuukausierä on miltei 9000 euron suuruinen.

Toinen huono puoli on se, että osamaksusopimuksen aikana et ole auton omistaja, vaan haltija. Tämä hankaloittaa muun muassa auton myymistä sekä sillä ulkomaille matkustamista.

Kolmas huono puoli on se, että rahoitussopimus velvoittaa esimerkiksi hankkimaan kaskovakuutuksen. Silloin et voi valita suppeampaa ja edullisempaa vakuutusta, vaikka haluaisit.

Kulutusluoton hyvät puolet

On tavallista, että autoliike hyväksyy vanhan auton vaihdossa, vaikka autoa ei ostettaisikaan osamaksulla.

Jos ostaa ajoneuvon pankista, rahoitusyhtiöstä tai esimerkiksi vertaislainapalvelusta otetulla lainalla, saa kulkupelin heti omiin nimiinsä.

Oman auton voi vakuuttaa haluamallaan tavalla, sillä on helppo matkustaa ulkomaille ja sen voi myydä heti niin tahtoessaan.

Lisäksi, vakuudettomankin kulutusluoton voi saada osamaksusopimusta edullisemmin. Tällä hetkellä vakuudettoman kulutusluoton voi löytää jo noin 4 % korolla, eivätkä lainan muut kulut saa ylittää 150 euroa vuodessa (12,50 €/kk).

Kulutusluotoissa ei ole myöskään normaalia isompaa viimeistä erää kuten monissa osamaksusopimuksissa. Esimerkiksi 9800 euron lainalle on mahdollista saada vaikka 10 vuoden maksuaika.

Voit saada lainalle erityisen edullisen koron, jos sinulla on tarjota lainalle jokin vakuus, kuten esimerkiksi kesämökki.

Mikäli sinulla ei ole tarjota lainaasi vakuutta, etkä saa vakuudetonta kulutusluottoa kohtuullisella korolla, voit aina yrittää säästää auton hankintahinnan palkkatuloista.

Hyviä vinkkejä säästämiseen löydät Fiksukuluttaja.fi blogista sekä esimerkiksi keskustelufoorumeilta, joissa muut ihmiset jakavat vinkkejä auton hankintahinnan säästämiseen.

Kulutusluoton huonot puolet

Oikeastaan kaikki muut seikat tukevat kulutusluoton valitsemista osamaksun sijaan – paitsi riski siitä, ettei saakaan tarpeeksi edullista korkotarjousta.

Jotta voisi tehdä mahdollisimman perusteellisen korkovertailun, kannattaa lainatarjous pyytää jonkin lainankilpailuttajan kautta.

Tällä tavalla voi tavoittaa yhdellä hakemuksella jopa yli 20 pankkia ja muuta lainanantajaa, ja päästä vertailemaan niiltä saatuja korkotarjouksia.

Jos sopivaa lainaa ei löydy, ei yhtään lainatarjousta tarvitse hyväksyä, eikä lainankilpailuttajan käyttäminen siinäkään tapauksessa maksa mitään. Kun tietää varmasti, ettei saa halvempaa kulutusluottoa, voi tarttua autoliikkeen osamaksutarjoukseen.

Yhteenveto

Edellä on käyty läpi osamaksusopimusten ja kulutusluottojen hyviä ja huonoja puolia.

Jokaisen kuluttajan tilanne on yksilöllinen, joten edellä olevan perusteella ei voida sanoa varmasti, kumpi vaihtoehto on parempi juuri sinun autosi rahoittamiseksi.

Yleisellä tasolla voidaan kuitenkin todeta, että kulutusluotot ovat usein osamaksusopimuksia edullisempia ja joustavampia vaihtoehtoja.